我国食用菌资源丰富,品种繁多,栽培历史悠久。20世纪80年代我国台湾地区首先引进日本瓶式栽培方式,开始尝试木腐菌金针菇的工厂化瓶式栽培;同一时期我国又从欧洲引进了双孢蘑菇工厂化生产线,开始了我国草腐菌工厂化的栽培。20世纪90年代,我台湾商人开始在大陆兴建金针菇工厂化生产基地,大陆部分企业也在借鉴国外先进经验的基础上,开始建立具有中国特色的食用菌工厂化生产基地。进入21世纪后,经过社会各界以及业界同仁的共同努力,我国食用菌行业呈现出一派欣欣向荣的景象。

作为食用菌行业协会,我们有责任和义务对当前我国食用菌工厂化产业发展做出分析,以促进其健康稳定发展。

1 我国食用菌工厂化生产现状食用菌工厂化产业是我国现代生物农业的新亮点,符合国家农业产业结构调整方向。其栽培原料主要为农业废弃物,产品收获后的培养基又可作为绿色有机肥还田,使农业废弃物实现循环利用,获得最佳的经济效益。食用菌工厂化生产等量产品,所需的土地面积仅为传统模式的1%,劳动力用量只占传统模式的2%(业内统计数据算出)。生产过程不使用任何农药和化学添加剂,无残留,从源头确保食品安全。食用菌工厂化生产能够全年不间断供货,彻底解决了传统季节性生产与市场全年不间断需求之间的矛盾。但我国食用菌工厂化生产目前还处在起步阶段,主要呈现出以下几个特点。

1.1 以小工厂以及半工厂化栽培方式为主

我国的食用菌工厂化生产,是指除自然季节生产以外的生产方式,包括“工厂化生产”和“半工厂化生产”。半工厂化生产是由传统的自然季节生产向工厂化生产过渡的一种设施栽培方式,与工厂化生产相比的区别为:工厂化生产栽培容器为塑料瓶,采用自动装袋机、标准灭菌锅、自动接种机、自动搔菌机等机械,在空调控温的标准厂房内进行,不受外界温度影响的全年稳定生产;而半工厂化生产栽培容器为塑料袋,采用简单的装袋机、土灶或灭菌锅,无自动搔菌和接种机械,在有保温和制冷设备的简单厂房内进行,而生产周期会受外界温度影响,温度适宜季节产量高,高温季节较难生产。

根据我们的调查,当前我国食用菌工厂化、半工厂化生产652家企业中,日产量超过20吨的企业有29家,约占总数的5%;而日产量小于5吨的约有400余家,占企业总数的60%以上;日产量5吨以上20吨以下的企业有200余家,占总数的30%左右(表1)。欧洲只生产草腐菌类双孢蘑菇,其工厂化生产率接近100%;在亚洲,日本、韩国等食用菌产业较发达的国家和地区工厂化生产比率也达80%以上。由此可以看出,凡是可以进行大规模工厂化生产的食用菌品种,其技术水平差、生产效率低下的传统生产模式最终会被大规模工厂化生产模式所取代。我国食用菌栽培品种众多,对于金针菇、蟹味菇、白玉菇、杏鲍菇等可以进行大规模工厂化栽培的品种,业内技术领先、规模大的集团企业优势越来越明显,致使传统栽培模式的市场竞争压力日益增大。而对于香菇、黑木耳等尚未进行工厂化栽培尝试的品种,在目前的经济情况下,传统栽培模式将持续存在。

注:工厂化产能数据摘自中国食用菌商务网课题组《2011年全国食用菌工厂化生产情况调研报告》(2011年11月)。本协会在市场调研的基础上做了修改整理。

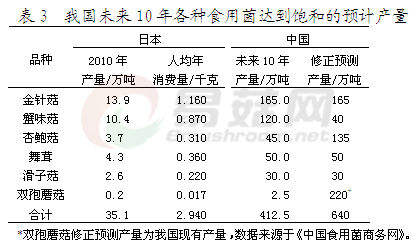

1.2 企业数量和产量增加,集团企业扩张加速近几年,我国食用菌生产企业数量增长迅速,根据调查统计,2011年我国食用菌工厂化生产企业有652家,年产量达到116万吨,企业平均规模4.9吨/天,较前几年都有不同程度的增加(表2)。目前,我国食用菌工厂化生产的产品仍以内销为主,食用菌工厂化生产企业布局以沿海地区为主,主要分布在江苏、福建、山东、浙江、北京、辽宁、上海等省市(表3)。

1.3 栽培技术参差不齐,优势企业接近国际领先水平

我国食用菌工厂化生产经过数年的实践,以及从业者的不断探索,技术日趋成熟,但是整体技术水平还参差不齐。

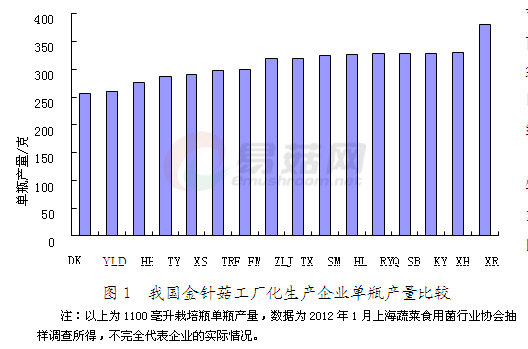

(1)单产。金针菇采用1 100毫升栽培瓶,国际最高平均单产约390克,而我国企业最高的可稳定在380克,而单产较低的企业仅为220克,平均约300克,差距较大(图1)。蟹味菇采用850毫升栽培瓶,国际最高平均单产为180~210克,我国领先企业可稳定达到160~170克,而平均单产则低于150克。双孢蘑菇目前我国以自然季节栽培为主,国际上先进企业采用三次发酵技术,再辅以营养添加剂,每平方米菌床单产已达30~35千克;我国工厂化企业可达到20~25 千克,半工厂化栽培为10~15 千克,自然季节菇为7~10千克,差异较大。目前我国杏鲍菇生产主要以半工厂化袋栽为主,由于栽培容器、装料量以及生长周期不同,没有办法做详细的统计。

1.4 品种不断丰富,市场离饱和仍有空间

我国目前已有10余个食用菌品种可进行工厂化生产,在以往金针菇、杏鲍菇、双孢蘑菇、蟹味菇等为主的基础上,逐渐增加了白灵菇、白玉菇、舞茸(灰树花)等新品种。

在做强企业、提升产品质量的基础上,品牌意识已得到业内企业的广泛关注,驰名商标、著名商标、名牌产品、龙头企业,以及相关认证工作都在纷纷开展,有的企业甚至在媒体上进行宣传,普及食用菌知识,增强市民对食用菌产品的认知度,以扩大食用菌产品销量。

在看到我国食用菌企业不断增加的情况下,从业人员对市场是否将饱和心存忧虑。对此我们做以下分析:同为东方国家,经济发达的日本、韩国与我国有诸多相似之处,诸国的食用菌行业发展可以给我们提供许多借鉴。我们利用日本现时的食用菌人均消费数据可以预测我国未来10年(人口按14亿计)对各种食用菌产品的产量,根据地区的饮食习惯,做出调整修正(表3)。例如,日本大量食用酱汤,故蟹味菇消费量巨大,而我国仅南方喝汤多,而北方喝汤少,故其未来10年产量按30%计算;杏鲍菇口感好,但由于日本不用于炒菜,食用少,而我国消费者对其青睐,用来炒菜、烧烤、煲汤等,故按日本人均年消费量的3倍计算;双孢蘑菇在日本消费量很低,而我国多用其炒菜、煲汤,消费量较大,因此日本的消费数据没有可比性,以当前产量数据220万吨(中国食用菌商务网统计)为预测量。

白灵菇为我国特有菇类,在国内已有广大的消费市场,根据我们统计,预计未来10年内产量将达到100万吨左右。综上所述,我国包括白灵菇在内的7种食用菌合计年消费量为740万吨,加上近年来工厂化生产的舞茸、平菇、鸡腿菇等食用菌,预计未来10年,我国食用菌工厂化生产的产量可达到800万~900万吨,可实现年产值千亿以上。而传统自然季节生产模式和半工厂化生产模式会逐步退出,我国食用菌工厂化在未来10年内将有15~20倍的发展空间。

2 我国食用菌工厂化产业的发展趋势

2012年中央1号文件聚焦农业科技创新,还专节提出了农业机械化在发展物质生产上的战略地位。食用菌工厂化生产以人工可控的环境设施和机械化作业为主要特征,将完善的设施装备同创新的作业方式,以及与变革的生产组织体制结合起来,从根本上改变了传统农业的生产方式。科技创新、驱动产业转型正在这个朝阳行业中得到广泛的应用。以食用菌生产发达国家的先进经验,联系我国的国情,认为未来我国食用菌工厂化产业将呈现以下发展趋势。

2.1 食用菌工厂化企业将重新洗牌,规模化经营将成为主流

企业的经营发展与企业的利润密不可分,而不同企业间的技术水平、管理水平有着巨大的差异(如单瓶产量、生物转化率、产品污染率等),导致行业内各企业间的利润率差距非常大。我国食用菌工厂化生产企业中,净利润率高的达30%~40%,如上海雪榕生物科技股份有限公司等;净利润较高的也能达到20%~30%,如广东星河、珠海绿阳等。其他一些中小企业,在建立良好的企业制度、协调完善人员配备、核心技术掌握到位、购置必要硬件设备的基础上,也可以获得很好的利润。

但随着市场竞争压力的加大,行业内整体利润率将明显下降,一些规模较小、技术和管理水平落后的企业将面临着利润较低,甚至亏损倒闭的危险。而一些资金雄厚、技术先进、管理规范、销售渠道畅通的规模化企业将迅速扩大,规模化集团化趋势将不断呈现。从韩国食用菌产业的发展过程可窥一斑:韩国金针菇工厂化生产企业原本超过200多家,而现在逐步集中到7家大型企业。

2.2 工厂化栽培将成为主流模式,其价格变化趋势因品种不同而呈现明显的差异

目前我国食用菌传统模式生产仍占很大比重,并且还将在较长的时间内存在。然而那些可以大规模工厂化栽培的食用菌品种,传统栽培模式和半工厂化栽培模式最终都将被工厂化所替代。日本、韩国、欧美等食用菌生产发达国家的发展情况证明了这一点。以上海为例,以前采用传统方式栽培的黄色金针菇规模较大,而随着工厂化金针菇的扩张,黄色金针菇已逐步退出了市场。杏鲍菇、蟹味菇等由于对栽培环境要求较高,上海以半工厂化及工厂化栽培为主,自然季节传统模式栽培已很少见。

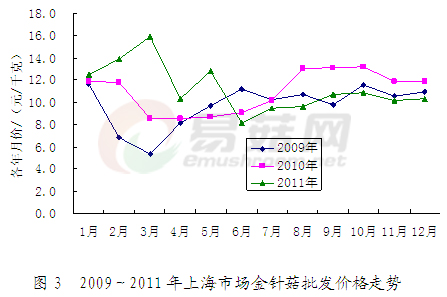

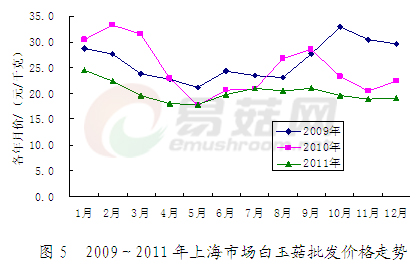

近几年,国内金针菇工厂化栽培的产能扩张十分迅速,每年以超过30%的速度增长,截至2011年底, 日产已达1 347吨。但2009~2011年我国金针菇市场批发,年度均价(图3)每千克分别为10.0元、11.9元和10.2元,价格起伏不大。分析主要原因有:一是中国人有消费金针菇的传统习惯,近年来消费量一直以10%~20%的速度增长, 2011年总消费量达220多万吨(中国食用菌商务网数据统计);二是虽然工厂化的产能增加迅速,但国内以农户为主体的传统金针菇栽培正在逐步退出市场,农户的退出速度与工厂化产能增长的速度处于较均衡的状态,从而避免了产品年均价格的大起大落。

2.3 营销队伍建设将成为企业发展重点,产销对接是未来发展趋势

营销是工厂生产和消费者之间的桥梁,只有通过成功的营销,优质的产品才能为消费者所认识、购买和喜爱,企业才能走在同行业的前列,这是我国很多生产企业成功的经验。而目前虽然我国大多数食用菌企业已开始重视营销队伍建设,但由于起步较晚,发展过程中还存在着营销人员不足、业务素质低、专业不对口,以及营销手段单一(降价促销)等问题,严重制约产业的发展。因此,建设营销队伍将成为企业发展的重点,应将工厂生产出来的产品,经过营销配送,直接分配给下游客户群体,并有专人负责联系和协调,和谐“客我”关系,提高企业核心竞争力,树立品牌形象。

在企业营销队伍建设步入正轨以后,开展产销对接是做大做强食用菌产业的关键一环,在社会化分工越来越明细的今天,“专业的事情由专业人士来做”已成为有效合理利用资源的一种手段。未来除了在全国各地批发市场布点外,食用菌生产企业要与超市配送经销商、伙食团体配送经销商、电子商务网购经销商、食用菌加工企业等多渠道的客户合作,扩大产品销售网络,提升企业市场竞争力。

目前我国食用菌工厂化生产正朝着更大的范围和更高的层次发展,呈现广阔的发展空间,我们要认清形势,理清思路,立足当前,着眼未来,共同筹划我国食用菌工厂化产业的发展。 (本文发表于《食药用菌》杂志2012年第3期,同时授权易菇网发布,版权所有,不得随意转载)