金针菇虽小,火锅里面少不了。随着炎夏渐远,凛冬将至,火锅将成为吃货们越来越多的选择。而金针菇作为火锅中最常见的食材之一,也将迎来它的销售旺季。今天我们的主角,就是以生产金针菇为绝对主业的如意情生物科技股份有限公司。

8月21日证监会官网预披露的招股说明书,8月30日证监会表决未获通过。此次首发被否,证监会指出的问题集中在折旧费逐年降低、2014年度向十大经销商中的四家以低于成本价销售,以及原材料采购、生产和销售过程中的食品安全问题。从结果来看,如意情在这些方面显然没有达到证监会的要求。

仅凭小小的金针菇,如意情把生产规模做到了全国前三,看起来已属不易。但为了筹资扩大生产,如意情已是押房押地押机器搞贷款,而相比同行业已上市的老大雪榕生物与老二众生菌业,其无论技术水平,还是毛利率、资产负债率均有所不及,在竞争中处于劣势。雪榕生物与众生菌业能够成功上市,而 它却被拒之门外,差距为什么这么大呢?

小小金针菇成绝对主力,国内市场面临饱和

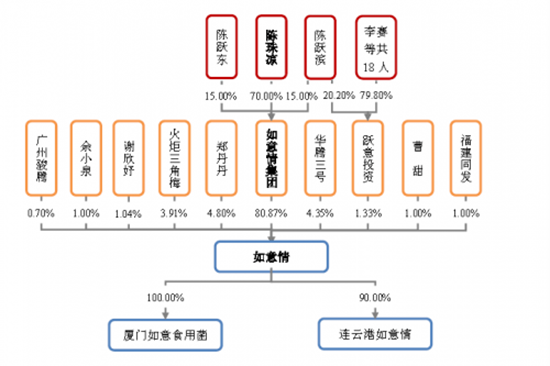

如意情是一家注册在武汉的食用菌企业,成立于2010年6月17日,股份公司设立于2016年2月2日,其实际控制人为陈珠凉父子。

股权结构图

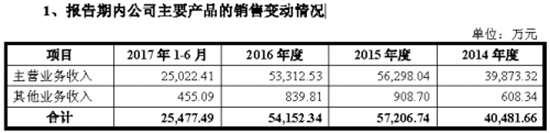

作为一家农产品生产企业,如意情的主打产品为金针菇,其他类型的食用菌多是小规模试验的产品,占比微小。

主要产品销售情况

金针菇富含氨基酸,其含量高于一般菇类,尤其高赖氨酸成分具有促进儿童智力发育的作用,被美其名曰益智菇,近年来广受消费者喜爱。招股书显示,2007-2014 年,我国金针菇的消费量逐年攀升,从117 万吨到317 万吨,年均复合增长率为11.7%。

金针菇的生产主要分为农户金针菇与工厂化金针菇。2014年全国金针菇产量为318万吨,而2014年全国工厂化金针菇产量为81.36万吨左右,我国金针菇工厂化比例不足30%,而欧美、日韩等发达区域的金针菇工厂化比例超过90%。从行业竞争格局发展来看,工厂化金针菇的发展主导因素依赖于规模化、技术水平竞争。从国外市场发展历程来看,工厂化金针菇市场经过长期竞争、市场成熟之后,一般以三到五家企业为主。因此,工厂化金针菇市场的发展前景良好,尤其是具有技术优势、规模优势的企业,未来有较大的机会持续领先于行业发展水平。

但随着近年来金针菇工厂化培植的企业数量不断增加,工厂化金针菇成为目前世界上工业化水平最高、技术最难、研究最多、竞争最激烈的品种之一。据预测至2020 年,我国金针菇产量将达到451 万吨,而金针菇需求约400 万吨,届时我国的金针菇市场将趋于饱和。

针对这种情况,金针菇生产厂家在争夺国内市场的同时,必须要积极筹备走出国门,消化日益增加的金针菇产量。我国2015年出口鲜品金针菇仅为3368吨,而韩国同期出口量为3.3万吨,日本甚至达到13.5万吨。这一方面显示金针菇市场未来发展空间巨大,同时也说明金针菇厂家在海外将面临严峻的挑战。

据如意情招股书显示,2016 年底公司开始尝试拓展海外市场销售,目前还是以国内经销商代理海外市场销售的模式进行试探性拓展。可见在走向海外这方面,如意情还没有准备充分。

实力难比竞争对手,业绩大幅波动原因何在?

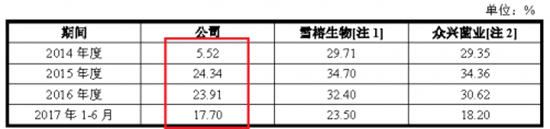

虽然位列金针菇工厂化培植前三名,但与前两名相比,如意情仍存在着明显的差距。比如雪榕生物与众兴菌业2014年度其生物转化率提高到140%以上,实现了技术的突破。但如意情因起步较晚,技术革新的速度落后于竞争对手,生物转化率在2015 年才突破140%,比雪榕生物与众兴菌业晚了整整一年。这在其毛利率水平上就可见一斑。

同行业毛利率对比

2014年度,如意情的毛利率仅为5.52%,大幅落后于同期雪榕生物的29.71%与众兴菌业的29.35%。再相比2015与2016年度,如意情的毛利率虽然恢复到了24%左右,而其他两家竞争对手,毛利率均达到了30%以上。

净利润变动

其实,根据2016年发布的招股书显示,2013年度如意情的毛利率为22.89%,同期雪榕生物的毛利率为28.39%,众兴菌业为25.30%,相差并不是特别明显,但在2014年却出现如此巨大的反差,凸显了如意情和竞争对手之间的差距。

也就是在2014年,如意情的业绩出现大幅下滑,当年的利润巨亏3200万。而对比同时期雪榕生物与众兴菌业,雪榕生物2014年净利润9545.16万,增长超20%,众兴菌业2014年净利润9088.05万,增长更是超60%。

对于上蹿下跳的业绩表现,如意情的解释为这主要是受到了市场价格波动,以及公司技术革新、新建工厂集中投产尚处于磨合期等原因影响。但通过与竞争对手的对比来看,这些理由显得很是牵强。其原因更有可能在于,因为食用菌行业低门槛、高利润以及国家产业财税政策的扶持,之前几年吸引了大量菇农和生产加工企业进入,到了2014年,相继一部分小规模企业关闭,行业经历一轮洗牌,如意情因为规模与技术水平有限,受到了较大的冲击。

税收

另外,如意情目前享受国家巨额的税收优惠,被免收25%的企业所得税与5-17%的增值税,且每年还可从国家获得巨额补助。2014 年度、2015 年度、2016 年度和2017 年1-6 月,政府补助金额为1,406.53万元、1,805.97万元、1,597.84万元和708.65万元,占当年利润总额的比例分别为-42.85%、21.15%、18.30%和22.21%。如果抛开税收优惠与政府补贴,如意情的盈利能力恐怕将更令人担忧。

押房押地押机器,化身银行“打工仔”

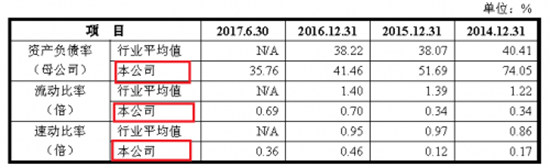

而除了业绩大幅波动外,缺钱恐怕是如意情目前亟待解决的最大难题。不然,它也不会将自己的房产、机器、地皮全部抵押出去大举借债。2014-2016年,相比于负债率38-40%的行业平均值,如意情的负债率则高达40-74%,明显高于行业平均水平。

行业内资产负债率对比

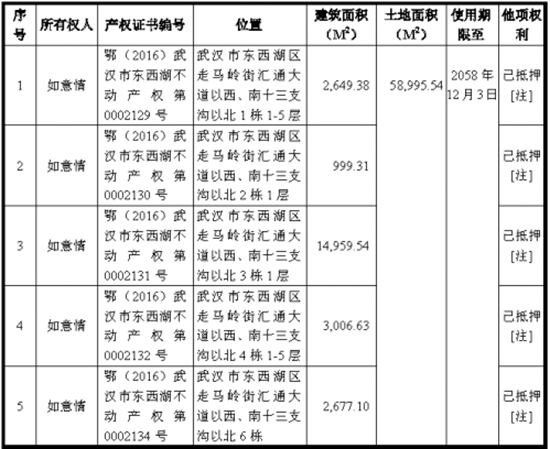

如意情本身所处的就是资金密集型的重资产行业,需要大量的资金构建厂房、机器设备等固定资产,而公司的融资渠道较为单一,依赖于银行借款。为获取银行借款,公司将主要长期资产用于抵押担保,截至本招股说明书签署日,公司全部的有证房屋建筑物(连同土地)均用于抵押担保,账面原值合计26,708.13 万元的机器设备也用于抵押担保。

房屋所有权抵押

根据公司未来发展战略和经营目标,如意情将进一步增建生产基地和购置先进的机器设备,但因为主要采取银行贷款的方式解决资金瓶颈,不仅使其的资产负债率居高不下,而且公司每年的利息支出就占据了公司相当一部分的经营利润。其中2015年利息占利润比一度达到了50.67%。

利息占比

可见,说如意情是给银行打工的,一点都不冤。这也是其本次募集资金中,为什么要急于偿还银行贷款的原因。而根据招股书显示,本次募集所得资金中将拿出8,932.85万用来偿还银行借款,占到了总募集资金的近20%。

此次过会被否,无疑会让如意情紧绷的资金状况雪上加霜。

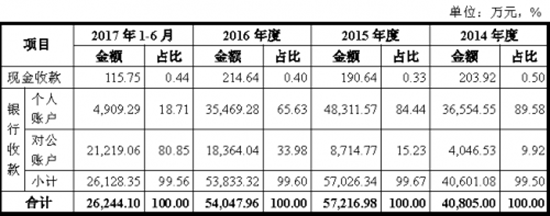

个人收款占比偏高

如意情想要上市的心情是迫切的,但抛开前面的问题,个人收款占比过高,凸显了其在产品销售、管理上存在规范问题。

个人收款占比

招股书显示,2014-2016年,个人账户收款占比分别为89.58%,84.44%,65.63%。虽然其占比一直在下降,2017年上半年其占比已不足20%,但个人收款问题一直是IPO审核关注的重点。个人代收公司货款不符合财务通则与会计准则的规定,属于公司内部控制制度不完善的情形,构成公司上市的障碍,其对影响在于:其一,营业收入的真实性,相应的入是否能够确认为公司的收入。其二,公司是否存在利用个人账户隐瞒收入,偷逃税款。其三,公司资金的安全存在重大风险,公司的内部控制无法得到有效保证。

根据证监会公布的文件,2016年的九圣禾种业、黑旋风锯业IPO被否均是因为个人收款问题。而2017年最新的审核信息,5月份的诺特健康、6月份仲景食品IPO被否,也是因为同样的问题。虽说个人收款问题在农业类拟上市公司中具有一定的普遍性,但农业股却也一直是IPO造假的重灾区。从“蓝田股份”肇始,獐子岛、新大地、绿大地、万福生科、振隆特产,农业股在财务造假上可谓“一骑绝尘”。所以,农业股的财务问题更会被加倍关注。

对于只靠金针菇打天下的如意情的来说,严重依赖单一农产品的风险已不必多言,而更大的问题在于和行业主要竞争对手的差距。其实,抛开巨额税收减免与政府补助等优惠条件,如意情的业绩也是差强人意。尽管此次过会被否,如意情想必还会卷土重来,但从上面的分析以及证监会的否决意见来看,它要做的准备还有很多,再度重来或遥遥无期。